२०५० को दशकदेखि संख्यात्मक व्यापकता र बढ्दै गएको जनचासोका कारण नेपालको अन्तरिम संविधान, २०६३ ले सहकारीलाई अर्थतन्त्रका तीनमध्ये एक आधार स्तम्भका रूपमा स्थापित गर्यो । यसैको निरन्तरतास्वरूप नेपालको संविधानको धारा ५१ (घ १) मा ‘राज्यको अर्थनीति सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागिता र स्वतन्त्र विकासमार्फत राष्ट्रिय अर्थतन्त्र सुदृढ गर्ने’ भनी उल्लेख गरियो ।

अर्थ मन्त्रालयको तथ्यांक अनुसार, २०७८ फागुनसम्म देशभर झण्डै १४ हजार बचत तथा ऋण सहकारीसमेत कुल ३० हजार ८७९ सहकारी संस्था दर्ता रहेको, जसमा करीब ७३ लाख सदस्यको सेयरपुँजी र बचत गरी करिब रु.५ खर्ब ७२ अर्बको आर्थिक स्रोत सङ्कलन गरी रु.४ खर्ब २६ अर्ब ऋण परिचालन गरेको देखिन्छ ।

बचत तथा ऋण सहकारीको वर्गमा झण्डै १४ हजार सहकारी संस्था सञ्चालनमा रहेको देखिए तापनि बाँकी सहकारीमध्ये अधिकांशले बचत तथा ऋणसमेत वा कतिपयले बचत तथा ऋणको मात्र कारोबार गर्दै आएका छन् । यस आधारमा नेपालका अधिकांश सहकारी संस्थाको व्यवसाय र कारोबार बचत तथा ऋणमा केन्द्रित देखिन्छ । समग्रमा सहकारी क्षेत्रले करिब ९१ हजारलाई प्रत्यक्ष रोजगारी दिएको आँकडा छ ।

सहकारीका सदस्य संख्या देशभरको कुल जनसंख्याको करिब २५ प्रतिशत र उल्लिखित बचत परिचालनको अनुपात देशका सम्पूर्ण बैंक, वित्तीय संस्था र सहकारी क्षेत्रको कुल बचत परिचालनको कम्तीमा १० प्रतिशत हुन आउँछ ।

यसले, देशको वित्तीय स्रोत र साधनको परिचालनमा सहकारी क्षेत्रको भूमिका महत्वपूर्ण देखिन्छ । साथै, सहभागिता र कारोबारका आधारमा सहकारी क्षेत्रले सदस्यहरूको वित्तीय चेतना अभिवृद्धिका साथै वित्तीय पहुँच वृद्धि गर्दै वित्तीय समावेशिता बढाउन उल्लेख्य भूमिका खेलेको देखिन्छ ।

लामो समयदेखि सदस्यद्वारा स्थापित, सञ्चालित र नियन्त्रित हुने विश्वव्यापी मान्यताका आधारमा सहकारी क्षेत्रलाई स्वनियमनमा रहने संस्थाका रूपमा लिने गरिएको थियो । सोही कुरालाई आधार मानी सहकारी ऐन, २०४८ र सहकारी नियमावली, २०४९ तर्जुमा गरिएको थियो ।

यसै आधारमा सहकारीलाई बाह्य सुपरिवेक्षणको आवश्यकता नपर्ने विश्वास पनि गरिएको थियो । त्यसले गर्दा पनि सहकारीलाई अलग्गै नियमन तथा सुपरिवेक्षण गर्ने कानुनी र संस्थागत संयन्त्रको परिकल्पना नगरिएको देखिन्छ । तथापि, नेपालका सहकारी क्षेत्रमा पचासको दशकदेखि भने केही विकृति भित्रिन थाले ।

समग्र वित्तीय क्षेत्रमा करिब एक दसांश हिस्सा रहेको सहकारी क्षेत्रलाई मौद्रिक अधिकारीका हैसियतमा नेपाल राष्ट्र बैंकले सुरुदेखि नै आंशिक रूपमा ध्यान दिएको र सहकारी क्षेत्रमा सुशासनलगायतका वित्तीय संकट बढ्दै गएपश्चात् यस क्षेत्रको व्यवस्थापनमा केही थप कार्य गर्न थालेको छ ।

राष्ट्र बैंक ऐन, २०५८ जारी भएपश्चात् बैंकले हरेक आर्थिक वर्षका लागि तयार पार्ने मौद्रिक नीतिमा सहकारी सम्बन्धी विभिन्न नीतिगत कार्यक्रम घोषणा गरेको देखिन्छ । मूलतः मौद्रिक नीति र विवेकशील नियमनका माध्यमले वित्तीय पहुँच वृद्धि, वित्तीय साक्षरता प्रवर्धन र वित्तीय ग्राहक संरक्षणका माध्यमबाट वित्तीय समावेशिताको दिशा तय गर्ने र यसको घनत्व बढाउने प्रयास गरिरहेको हुन्छ । पछिल्लो दशकमा वित्तीय समावेशिता, वित्तीय पहुँच अभिवृद्धि, वित्तीय साक्षरता, डिजिटलाइजेसन र वित्तीय ग्राहक संरक्षणसम्बन्धी विषयहरू मौद्रिक नीतिको केन्द्रीय विषयवस्तु बनेको छ ।

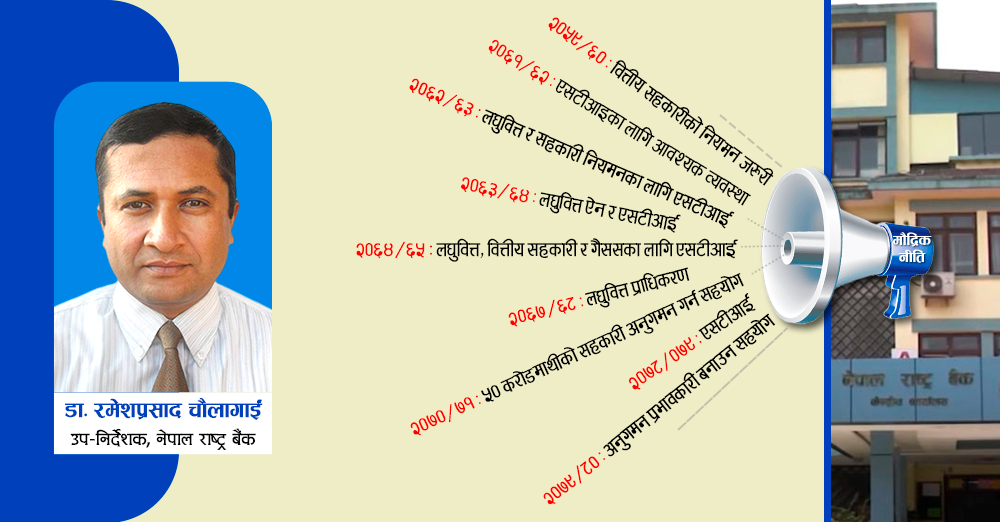

पहिलो चरण (आर्थिक वर्ष २०५९ / ६०-२०६३ / ६४)

राष्ट्र बैंक ऐन, २०५८ जारी हुनपूर्व करिब ४३ वटा सहकारीलाई बैंकले सीमित बैंकिङ कारोबार गर्ने स्वीकृति दिएको थियो भने समय समयमा ती सहकारीको अनुगमन पनि गर्दै आएको थियो । आव २०५९ / ६० को मौद्रिक नीतिमा पहिलो पटक बचत तथा ऋण सहकारी संस्थाको नियमन, निरीक्षण र सुपरिवेक्षण गर्ने एक छुट्टै निकायको व्यवस्था हुनु जरुरी रहेको उल्लेख थियो ।

आव २०६१ / ६२ को मौद्रिक नीतिमा यस बैंकबाट स्वीकृतिप्राप्त सहकारी संस्था र वित्तीय मध्यस्थतासम्बन्धी कार्य गर्न स्वीकृतिप्राप्त गैरसरकारी संस्थाको निरीक्षण र सुपरिवेक्षणसम्बन्धी कार्य हाल नेपाल राष्ट्र बैंकबाट भइरहेकोमा ती संस्थाको सुपरिवेक्षकीय निकायको रूपमा एउटा छुट्टै Second-Tier Institution ( STI ) स्थापना गर्नेतर्फ आवश्यक व्यवस्था गरिने व्यवस्था उल्लेख गरिएको थियो ।

साथै, सहकारी ऐन, २०४८ अन्तर्गत स्थापना भई सञ्चालनमा रहेका वित्तीय सहकारी संस्थाको नियमन, निरीक्षण तथा सुपरिवेक्षण कार्य गर्न संस्थागत व्यवस्था गरिने उल्लेख गरिएको थियो । यसबाट जनताको वित्तीय पहुँच बढाउँदै वित्तीय समावेशिता अभिवृद्धि गर्ने काममा सहकारीको भूमिका महत्वपूर्ण रहेको बिषय समेट्दै सबै सहकारीलाई वित्तीय अनुशासनको वाञ्छित सीमामा राख्न आवश्यक रहेको सन्दर्भमा सहकारीको नियमन, निरीक्षण र सुपरिवेक्षण गर्न आवश्यक ठानिएको देख्न सकिन्छ ।

आव २०६२ / ६३ को मौद्रिक नीतिमा लघुवित्त वित्तीय संस्था र समुदायमा आधारित लघु बचत तथा लघुकर्जा कार्यक्रम सञ्चालन गर्दै आएका विभिन्न सहकारी र समुदायमा आधारित संस्थालाई एउटै कानुनी दायराभित्र ल्याउने उद्देश्यले भइरहेका ऐनलाई समायोजन गरेर एक लघुवित्त ऐन तर्जुमा गरी लागू गरिने उल्लेख थियो ।

लघुवित्त तथा ग्रामीण कर्जा देशको अर्थतन्त्रको लागि अति आवश्यक रहेको परिप्रेक्ष्यमा ‘राष्ट्रिय लघुवित्त नीति’ तर्जुमापश्चात् सोको कार्यान्वयनका लागि छुट्टै लघुवित्त ऐनको तर्जुमा गरी सो ऐनअन्तर्गत प्रभावकारी नियमन, निरीक्षण तथा सुपरिवेक्षणका लागि STI खडा गर्ने कार्यलाई अगाडि बढाइने पुनः उल्लेख गरिएको थियो ।

आव २०६३ / ६४ को मौद्रिक नीतिमा लघुवित्तसम्बन्धी कारोबार गर्ने विकास बैंक, बचत तथा ऋण सहकारी संस्था तथा गैरसरकारी संस्थाको लागि लघुवित्तसम्बन्धी छाता ऐन जारी भएपछि सो ऐनअन्तर्गत STI को स्थापना गरी सो संस्थाबाट त्यस्ता लघुवित्तसम्बन्धी कारोबारमा संलग्न संस्थाको नियमन, निरीक्षण र सुपरिवेक्षण गर्ने व्यवस्था मिलाइने उल्लेख गरिएको थियो ।

यी व्यवस्थाले वित्तीय पहुँचमार्फत वित्तीय समावेशिता अभिवृद्धि गर्न सहकारीका साथै लघुवित्त संस्थाको स्थापना र सुपरिवेक्षणमा जोड दिइएको देखिन्छ । यद्यपि, आव २०६३ / ६४ मै राष्ट्रिय लघुवित्त नीति तर्जुमा गर्ने उल्लेख भए तापनि लघुवित्त ऐनको तर्जुमा भने हालसम्म भएको देखिँदैन ।

दोस्रो चरण (आर्थिक वर्ष २०६४ / ६५ -२०६८ / ६९)

आव २०६४ / ६५ को मौद्रिक नीतिमा राष्ट्रिय लघुवित्त नीति, २०६४ मा उल्लिखित लघुवित्त विकास बैंक, वित्तीय सहकारी र वित्तीय गैरसरकारी संस्थाको निरीक्षण तथा सुपरिवेक्षण गर्न एक छुट्टै दोस्रो तहको निकाय STI गठन गरिने कुरा पुनः दोहोर्याइएको थियो । प्रस्तावित दोस्रो तहको निकायको नियमन तथा सुपरिवेक्षण यस बैंकले गर्ने उल्लेख गरिएको थियो ।

आव २०६६ / ६७ को मौद्रिक नीतिमा लघुवित्त विकास बैंक तथा अन्य वित्तीय सहकारी / गैरसरकारी संस्थाहरूको नियमन, निरीक्षण तथा सुपरिवेक्षण सम्बन्धी कार्यको लागि एक छुट्टै दोस्रो तहको निकाय STI को गठनको कुरा पुनः दोहोर्याउँदै र राष्ट्रिय लघुवित्त नीति, २०६४ मा व्यवस्था भएबमोजिमको लघुवित्त विकास कोषको रकम परिचालन गर्ने सम्बन्धमा लघुवित्त ऐनको मस्यौदा तयार गरी नेपाल सरकार समक्ष पेस गरिने उल्लेख गरियो ।

आव २०६७ / ६८ को मौद्रिक नीतिमा लघुवित्त संस्थाको नियमन, निरीक्षण तथा सुपरिवेक्षणका लागि दोस्रो तहको नियामक निकाय STI को रूपमा लघुवित्त प्राधिकरणको स्थापना गर्ने कार्यलाई अघि बढाइने पुनः उल्लेख गरिएको थियो ।

आव २०६८ / ६९ को मौद्रिक नीतिमा बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाबाट ठूलो मात्रामा बचत परिचालन तथा कर्जा प्रवाह भएकोले वित्तीय मध्यस्थताको सेवामा प्रतिस्पर्धा र वित्तीय पहुँच अभिवृद्धिमा पनि सहयोग पुगेको ब्यहोरा उल्लेख थियो ।

यस्तै, STI को रूपमा लघुवित्त प्राधिकरण गठन गर्ने कार्यको लागि आवश्यक ऐनको मस्यौदा नेपाल सरकारसमक्ष पठाइएको र सहकारी तथा लघुवित्त संस्थाको नियमन, निरीक्षण तथा सुपरिवेक्षणका लागि नियामक निकायको रूपमा लघुवित्त प्राधिकरण स्थापना गर्ने कार्यलाई शीघ्र अगाडि बढाइने पुनः उल्लेख गरिएको थियो ।

तेस्रो चरण (आर्थिक वर्ष २०६९ / ७०-२०७४)

आव २०७० / ७१ को मौद्रिक नीतिमा पहिलो पटक वार्षिक रु.५० करोडभन्दा बढीको कारोबार गर्ने बचत तथा ऋण सहकारी संस्थाको अनुगमनमा सहकारी विभागलाई यस बैंकबाट विशेषज्ञ सेवा उपलब्ध गराइने उल्लेख थियो । यद्यपि, बैंकको तर्फबाट केही सहकारीको स्थलगत अनुगमन गर्दै सहकारी विभागका जनशक्तिलाई सहकारीको अनुगमन गर्न सशक्तीकरण गर्ने उद्देश्यले २०६६ फागुनदेखि कर्मचारी खटाइएको थियो।

यसरी अनुगमन गर्दा सहकारी सदस्यलगायत सरोकारवालाको आशा जागेको थियो । सहकारी क्षेत्रका विभिन्न समस्या, चुनौती र कमजोरीलाई उजागर गरेको यो अनुगमन कार्य निरन्तर रूपमा अघि बढ्न भने सकेन ।

यद्यपि, सहकारी क्षेत्रमा बढ्दो कारोबारका कारणले विभिन्न चुनौती देखापरेको सन्दर्भमा नेपाल राष्ट्र बैंकले विशेषज्ञ सेवा उपलब्ध गराई केही सहकारीको अनुगमन निरीक्षण सम्पन्न गरेपश्चात् आव २०७० / ७१ को मौद्रिक नीतिमा वार्षिक रु.५० करोडभन्दा बढीको कारोबार गर्ने बचत तथा ऋण सहकारी संस्थाको अनुगमनमा सहकारी विभागलाई राष्ट्र बैंकबाट विशेषज्ञ सेवा उपलब्ध गराइने उल्लेख भएको हो ।

आव २०७२ / ७३ को मौद्रिक नीतिमा बचत तथा ऋण सहकारी संस्थाका साथै लघुवित्त कारोबार गर्ने संस्थाको संख्यामा उल्लेख्य वृद्धि भइरहेको र यी संस्थाको प्रभावकारी नियमन तथा सुपरिवेक्षण गर्न एउटा छुट्टै सबल निकायको आवश्यकता रहेको कुरा पुनः उल्लेख गरिएको थियो ।

चौथो चरण (आर्थिक वर्ष २०७४ / ७५ - २०७९ / ८०)

आव २०७४ / ७५ को मौद्रिक नीतिमा बचत तथा ऋण सहकारी संस्थाहरूको संख्या र साधन परिचालनमा भएको वृद्धिले वित्तीय पहुँच विस्तारमा थप सहयोग पुगे तापनि सहकारीहरूको नियमन र सुपरिवेक्षण प्रभावकारी बनाई समग्र वित्तीय क्षेत्रको स्थायित्व कायम गर्ने चुनौती भने बढ्दै गएको उल्लेख गरिएको थियो ।

आव २०७८ / ७९ को मौद्रिक नीतिमा बचत तथा ऋणसम्बन्धी कारोबार गर्ने सहकारी संस्थाबाहेकका अन्य विषयगत सहकारी संस्थाका समूह सदस्यमार्फत सामूहिक खेती तथा पशुपन्छी पालन गर्ने प्रयोजनको लागि प्रतिसदस्य रु.पाँच लाख ननाघ्नेगरी त्यस्ता सहकारी संस्थालाई वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीले कर्जा उपलब्ध गराउन सक्ने व्यवस्था मिलाइने उल्लेख गरियो ।

आव २०७९ / ८० को बजेट वक्तव्यमा व्यवस्था भएबमोजिम बचत तथा ऋण सहकारी र गैरसरकारी संस्थाको प्रभावकारी नियमन, निरीक्षण तथा सुपरिवेक्षणको निम्ति STI स्थापना गर्ने उल्लेख भएकोमा आव २०७९ / ८० को मौद्रिक नीतिमा बचत तथा ऋण सहकारी संस्थाहरूको नियमन, निरीक्षण तथा सुपरिवेक्षण व्यवस्थालाई प्रभावकारी बनाउन राष्ट्र बैंकले आवश्यक सहयोग पुर्याउने उल्लेख गरिएको छ ।

करिब छ अर्ब निक्षेप सेयर पुँजी परिचालन गरिरहेको, बैंक समूहपछिको सबैभन्दा ठूलो वित्तीय कारोबार गरिरहेको सहकारी समूहको समग्र वित्तीय प्रणालीमा महत्वपूर्ण भूमिका रहेको सन्दर्भमा यस क्षेत्रको स्थायित्वमा नीतिगत व्यवस्था गरी कार्यान्वयन गर्नु पर्नेछ ।

समीक्षा

नेपालमा ३० हजारभन्दा बढी सहकारी संस्थाहरू सञ्चालित रहेकोमा बचत तथा ऋण वर्गमा मात्रै झण्डै १४ हजार संस्था छन् । तथापि, तीबाहेकका अन्य सहकारीमध्ये पनि अधिकांशले बचत तथा ऋणसमेत वा बचत तथा ऋणको मात्रै कारोबार गर्दै आएको पाइन्छ ।

यस आधारमा नेपालका अधिकांश सहकारीको व्यवसाय र कारोबार बचत तथा ऋणमा केन्द्रित रहेको भन्न सकिन्छ । तसर्थ, बचत तथा ऋणको कारोबारलाई वित्तीय कारोबारका रूपमा ग्रहण गर्ने हो भने नेपालका धेरैजसो सहकारीलाई मूलतः वित्तीय सहकारीका रूपमा पनि लिन सकिन्छ ।

वित्तीय सहकारीको बढ्दो कारोबारले वित्तीय क्षेत्रको स्थायित्वमा प्रत्यक्ष रूपले प्रभाव पार्ने देखिन्छ । सहकारीमा यस प्रकारले बढ्दै गएको वित्तीय कारोबार मौद्रिक अधिकारीको सुपरिवेक्षकीय दायराबाट अलग रहँदा वित्तीय क्षेत्र स्थायित्वमा चुनौती आउनसक्ने देखिन्छ । वित्तीय क्षेत्रको स्थायित्व कायम गर्नु राष्ट्र बैंकको प्राथमिक जिम्मेवारी हो ।

सहकारी क्षेत्रमा पारदर्शिता, सुशासन र स्वनियमनको अवस्था नाजुक देखिँदा यी संस्थाका वित्तीय कारोबारको सही आँकडा मौद्रिक व्यवस्थापनमा अङ्कित हुन सक्ने अवस्था कमजोर रहेको छ । मुलुकमा वित्तीय क्षेत्र स्थायित्व कायम राख्ने सन्दर्भमा राष्ट्रिय तथ्याङ्कमा जोडिन आवश्यक देखिएको सहकारीको कारोबारले मौद्रिक व्यवस्थापनलाई यथार्थपरक बनाउन थप मद्दत गर्दछ ।

राष्ट्र बैंकले मौद्रिक नीति घोषणाको सुरुआतदेखि नै सहकारी क्षेत्रको विकासमा नीतिगत व्यवस्था गर्दै आएको देखिए तापनि कतिपय व्यवस्थाको प्रभावकारी कार्यान्वयन हुन बाँकी छ । मुख्यतया बचत तथा ऋण सहकारी संस्थाहरूको नियमन, निरीक्षण र सुपरिवेक्षण गर्ने अलग्गै निकायका रूपमा क्त्क्ष् स्थापना गर्नेसम्बन्धी व्यवस्था कार्यान्वयन हुन अझै बाँकी देखिन्छ।

सहकारी क्षेत्रमा विकृति मौलाउँदै गएको सन्दर्भमा राष्ट्र बैंकले सहकारी क्षेत्रलाई यथोचित नियमन, निरीक्षण र सुपरिवेक्षणका माध्यमले प्रभावकारी बनाउन लामो समयदेखि प्रस्ताव गरेको उक्त संस्थाको महत्व अझ बढ्दै गएको छ । त्यस्तै, विगतका मौद्रिक नीतिमा धेरै पटक उल्लेख भएको लघुवित्त ऐन तयार हुन पनि बाँकी नै देखिन्छ ।

मुलुकमा समग्र वित्तीय स्थायित्व कायम गर्ने सन्दर्भमा सहकारी क्षेत्रलाई थप पारदर्शी र सदस्यमुखी बनाई सहकारी क्षेत्रले वित्तीय क्षेत्रमा पुर्याउँदै आएको योगदानलाई वित्तीय मूल प्रवाहमा समेट्न आवश्यक छ । नेपाल राष्ट्र बैंक र सहकारी क्षेत्रको सम्बन्ध २०६५ / ६६ तिर नेपालको वित्तीय बजारमा अल्पकालीन बैंकिङ तरलता सङ्कट सिर्जना भएको र यसो हुनुमा नेपालका सहकारीको जिम्मेवारी कति हो ? भन्ने समेतको विषयलाई लिएर नेपाल सरकारको अनुरोधमा नेपाल राष्ट्र बैंकले २०६६ देखि २०६९ सालसम्म सहकारी विभागमा रही केही ठूला सहकारीहरूलाई सुपरिवेक्षणमा सघाउने र सहकारीले नेपालको वित्तीय क्षेत्रमा खेलेको भूमिकालाई वस्तुपरक ढङ्गले मूल्याङ्कनसमेत गर्ने उद्देश्यका साथ केही ठूला सहकारी संस्थाको स्थलगत निरीक्षण कार्य सम्पन्न गरेको थियो ।

यो कार्यले सहकारी क्षेत्रमा रहेका विभिन्न चुनौतीलाई समेटेर सोको सामाधानका लागि आधारभूत खाका बनाउन महत्वपूर्ण भूमिका खेलेको थियो । यसले सहकारी क्षेत्रमा सदस्य र आम मानिसको विश्वास पनि जगाएको थियो । तथापि सहरी र सहरोन्मुख क्षेत्रका केही संस्थामा गरिएको यो निरीक्षण कार्यलाई कतिपय सहकारीकर्मीले त्यति रुचाएनन् ।

आगामी दिनमा सहकारीमार्फत आर्थिक समृद्धि र रूपान्तरण हासिल गर्न वित्तीय प्रविधिको अत्यधिक प्रयोग, सहकारी क्षेत्रको व्यावसायिक सुपरिवेक्षण, सम्पत्ति शुद्धीकरण निवारण, सहकारी एकीकरण, सहकारी साक्षरता, सहकारी मूल्यमान्यता र सिद्धान्तको पूर्ण पालनामा जोड दिन आवश्यक छ ।

फलतः यो कार्यले निरन्तरता पाउन पनि सकेन । सहकारी क्षेत्रका विभिन्न विषयवस्तुलाई उजागर गरेको उक्त अनुगमन कार्य सम्पन्न भएको केही वर्षपश्चात् नयाँ सहकारी ऐन, २०७४ र सहकारी नियमावली, २०७५ तर्जुमा भएको थियो । यसरी बनेको सहकारी ऐन, २०७४ र नियमावली, २०७५ मा रु. पचास करोडभन्दा बढी कारोबार गर्ने सहकारी संस्थाको निरीक्षण र सुपरिवेक्षण नेपाल राष्ट्र बैंकले गर्न / गराउन सक्ने व्यवस्था गरेको छ ।

यद्यपि, सहकारी ऐन, २०७४ पारित भएपश्चात् आर्थिक वर्ष २०७५ / ७६ को मौद्रिक नीतिमार्फत त्यसअघि सीमित बैंकिङ कारोबार गर्न यस बैंकबाट इजाजतपत्र प्राप्त गरेका बाँकी १५ वटा सहकारीलाई २०७५ साउन १ देखि बैंकको सुपरिवेक्षकीय दायराबाट अलग गरिएको थियो । १५ वटाबाहेकका सहकारी संस्थालाई पटकपटक गरी यसपूर्व नै राष्ट्र बैंकको सुपरिवेक्षकीय दायराबाट अलग गरिएको थियो ।

सन् २०१९ मा, करिब नौ करोड जनताको साँढे पाँच लाख करोड भारतीय रुपैयाँको निक्षेप कारोबार गरिरहेका १,५४० वटा सहकारी बैंकहरूमा सदस्यहरूको निक्षेपको असुरक्षा बढ्दै गएपछि भारत सरकारले ती सहकारीको व्यावसायिकता अभिवृद्धि गर्ने उद्देश्यले एउटा कानुन बनाएरै केन्द्रीय बैंकले तिनको अनुगमन गर्ने ब्यवस्था गरेको थियो ।

नेपालको संविधानमा सहकारी क्षेत्रलाई अर्थतन्त्रका तीनमध्ये एक आधार स्तम्भका रूपमा ग्रहण गरिएको, संविधानमा सहकारीलाई संघीय सरकारसमेतको कार्य क्षेत्रमा राखिएको, समग्र सहकारीमा करिब ७४ लाख सदस्य रहेको, करिब छ अर्ब निक्षेप सेयर पुँजी परिचालन गरिरहेको, बैंक समूहपछिको सबैभन्दा ठूलो वित्तीय कारोबार गरिरहेको सहकारी समूहको समग्र वित्तीय प्रणालीमा महत्वपूर्ण भूमिका रहेको सन्दर्भमा यस क्षेत्रको स्थायित्वमा नीतिगत व्यवस्था गरी कार्यान्वयन गर्नु पर्नेछ ।

सहकारी ऐन, २०७४ को दफा ९५(२) र सहकारी नियमावली, २०७५ को नियम ७१(१) मा ५० करोडभन्दा बढी कारोबार गर्ने सहकारीलाई नेपाल राष्ट्र बैंकले अनुगमन गर्ने व्यवस्था रहेको, भारतमा समेत सहकारीलाई केन्द्रीय बैंकले कानुनबमोजिम सुपरिवेक्षण गर्ने व्यवस्था रहेको र वित्तीय क्षेत्रमा कम्तीमा १० प्रतिशत हिस्सा रहेको सहकारी क्षेत्रले वित्तीय पहुँच, वित्तीय सेवा विस्तार, वित्तीय समावेशिता आदिका माध्यमले समग्र आर्थिक तथा वित्तीय स्थायित्व हासिल गर्ने कार्यमा प्रभाव पार्ने गरेको आधारमा सहकारी क्षेत्रलाई बलियो नियमन र सुपरिवेक्षणको दायरामा समेट्नुपर्ने आवश्यकता छ ।

सरोकारवालाबीच उच्चस्तरको समन्वय कायम गर्दै सहकारीलाई प्रचलित कानुनबमोजिम प्रभावकारी अनुगमन गर्ने व्यवस्था कार्यान्वयनका माध्यमले सहकारीमार्फत वित्तीय साक्षरता अभिवृद्धि र वित्तीय पहुँच विस्तार गर्दै वित्तीय समावेशिताको गति तीव्र बनाउँदै लैजान आवश्यक रहेकोले सहकारी क्षेत्रको थप विकासमा केन्द्रीय बैंकको भूमिका विस्तारको आवश्यकता देखिएको छ ।

यस प्रकारको भूमिका चरणबद्ध रूपमा अघि बढाउनु सान्दर्भिक हुन्छ । साथै, सहकारी क्षेत्रको वित्तीय कारोबार व्यक्तिगत र संस्थागत दुवै रूपले बैंक तथा वित्तीय संस्थाहरू जोडिने भएकाले सहकारी क्षेत्रको स्वस्थ विकासमा नेपाल राष्ट्र बैंकले समेत प्रभावकारी भूमिका खेल्न आवश्यक छ ।

निष्कर्ष देशको वित्तीय प्रणालीमा करिब १० प्रतिशत हिस्सा ओगटेको साथै निक्षेप र कर्जाका हिसाबले सहकारी क्षेत्र नेपालको ‘क’ वर्गका बैंकपछिको सबैभन्दा ठूलो क्षेत्र हो । स्वनियमनको दार्शनिक आधारमा स्थापित सहकारी क्षेत्रमा पछिल्लो समयमा विभिन्न विकृतिहरू देखिएको कारणले सहकारी क्षेत्र प्रभावकारी नियमनको दायरामा समेटिन नसक्दा यो क्षेत्रलाई ‘छाया बैंकिङ’ क्षेत्रका रूपमा व्याख्या गर्नेहरूको संख्या बढ्दैछ भने यो क्षेत्र सम्पत्ति शुद्धीकरणको सम्भावनायुक्त क्षेत्रका रूपमा पनि विकास हुनसक्ने देखिन्छ ।

सहकारी क्षेत्रमा बढ्दै गएको अपारदर्शिता र कमजोर सुशासनका कारणले वित्तीय क्षेत्र विकास रणनीतिको सफल कार्यान्वयन र मौद्रिक व्यवस्थापनमा पनि यसले चुनौती थपेको छ । यस आधारमा सहकारी क्षेत्रलाई प्रभावकारी नियमन र सुपरिवेक्षणको दायरामा समेट्न आवश्यक छ ।

नेपाल राष्ट्र बैंकको लामो प्रयासका बाबजुद विगत लामो समयदेखि नै सहकारीको प्रभावकारी सुपरिवेक्षण कार्यलाई धेरै पटक मौद्रिक नीतिमार्फत व्यवस्था गर्नुका साथै नयाँ सहकारी ऐन, २०७४ र नियमावली, २०७५ मा राष्ट्र बैंकले समेत रु.५० करोडभन्दा बढी कारोबार गर्ने सहकारीको सुपरिवेक्षण गर्नसक्ने व्यवस्था पनि कार्यान्वयन हुन बाँकी छ ।

मौद्रिक नीतिमा धेरै पटक सहकारी र लघुवित्त संस्थालाई प्रभावकारी सुपरिवेक्षण गर्न Second Tier Institutions का रूपमा अलग प्राधिकरणको स्थापना गर्ने सन्दर्भ उठाए तापनि सोको कार्यान्वयन पनि हालसम्म हुन सकेको देखिँदैन । त्यस्तै, धेरैपटक नीतिगत व्यवस्था भएको लघुवित्त ऐनको तर्जुमा हुन पनि बाँकी नै रहेको देखिन्छ । धेरै पटक नीतिगत व्यवस्था भएको लघुवित्त प्राधिकरणको स्थापना पनि हुनसकेको छैन ।

संविधानले देशको प्रमुख तीन आर्थिक खम्बामध्येको एक खम्बा भनी सहकारी क्षेत्रलाई स्थापित गर्न खोजेअनुसार सरकारको प्रमुख आर्थिक / वित्त नीतिमा सहकारी सम्बन्धमा ल्याइएका उल्लिखित नीतिगत व्यवस्थालाई अझ विस्तार गर्न आवश्यक छ । सहकारीलाई अझ प्रभावकारी बनाउन बजेट र मौद्रिक नीतिमा उल्लेख गरिएका कार्यक्रमको प्रभावकारी कार्यान्वयन र सोको वस्तुपरक मूल्याङ्कन गर्न आवश्यक छ ।

सहकारीलाई गरिबी निवारण, असमानता न्यूनीकरण, वित्तीय पहुँच अभिवृद्धि, वित्तीय साक्षरता र समावेशिता प्रवर्धनको प्रभावकारी माध्यमका रूपमा विकास गर्न बजेटमा संविधानले परिकल्पना गरेझैँ थप महत्वसाथ अघि बढाउन आवश्यक छ ।

यसका लागि सहकारी, निजी क्षेत्र र सार्वजनिक क्षेत्रले सम्पन्न गर्ने, यी मध्येका द्विपक्षीय र त्रिपक्षीय साझेदारीमा सम्पन्न गर्ने कार्यक्रमलाई अलगअलग व्यवस्था गरी कार्यान्वयनमा जोड दिन सकेमा समाजवादतर्फको आर्थिक यात्रामा सहकारी क्षेत्रको योगदानलाई अझ बढी प्रभावकारी बनाउन सकिने सम्भावना छ ।

आगामी दिनमा सहकारीमार्फत आर्थिक समृद्धि र रूपान्तरण हासिल गर्न वित्तीय प्रविधिको अत्यधिक प्रयोग, सहकारी क्षेत्रको व्यावसायिक सुपरिवेक्षण, सम्पत्ति शुद्धीकरण निवारण, सहकारी एकीकरण, सहकारी साक्षरता, सहकारी मूल्यमान्यता र सिद्धान्तको पूर्ण पालनामा जोड दिन आवश्यक छ ।

राष्ट्र बैंकले सहकारीको निरीक्षण तथा अनुगमन गर्ने सम्बन्धमा मौद्रिक नीति, सहकारी ऐन र नियमावलीका व्यवस्थालाई कार्यान्वयन गर्ने गराउने कार्यमा संघीय, प्रादेशिक र स्थानीय सरकार, नेपाल राष्ट्र बैंक, सहकारी विभाग, सहकारी संस्थाका छाता सङ्गठनलगायतका सरोकारवाला समन्वयात्मक ढंगले अघि बढ्न आवश्यक छ । - नेपाल राष्ट्र बैंक समाचारबाट

Leave a comment